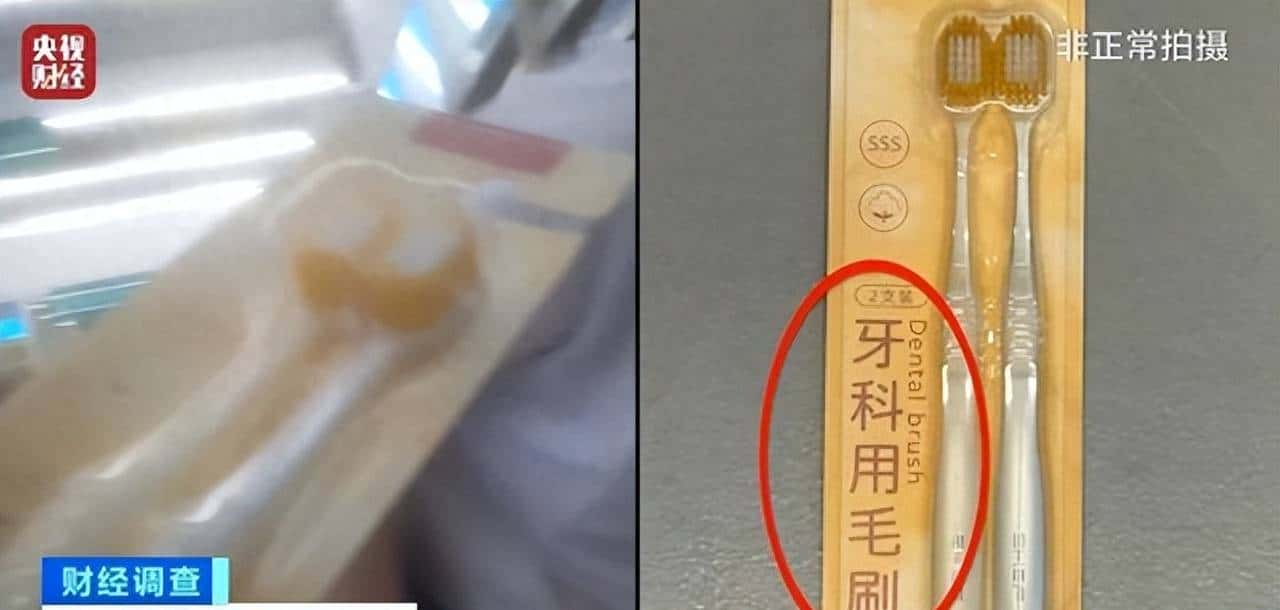

这事说来有点离谱,2025年11月央视财经曝光了一条黑色产业链,海王星辰、大参林、泉源堂这些连锁药店把牙刷改叫“牙科毛刷”,牙线叫成“洁治器”,防晒冰袖说成是“医用隔离垫”,连美瞳也能走医保结算,结账页面直接显示“000”,根本没有对应目录编号。

这件事不是偶然发生的,生产端那边早就计划好了,河南有家叫超亚新材料的公司,专门做防晒口罩和防晒袖这类产品,他们备案时写的是医用隔离垫,属于第一类医疗器械,不需要临床验证,门槛特别低,公司自己提到跟药房签了九千万的年订单,产品铺到全国近两万家门店,备案用途是医院病房防护,但广告打出来却是防晒美白透气,这两者根本不是一回事。

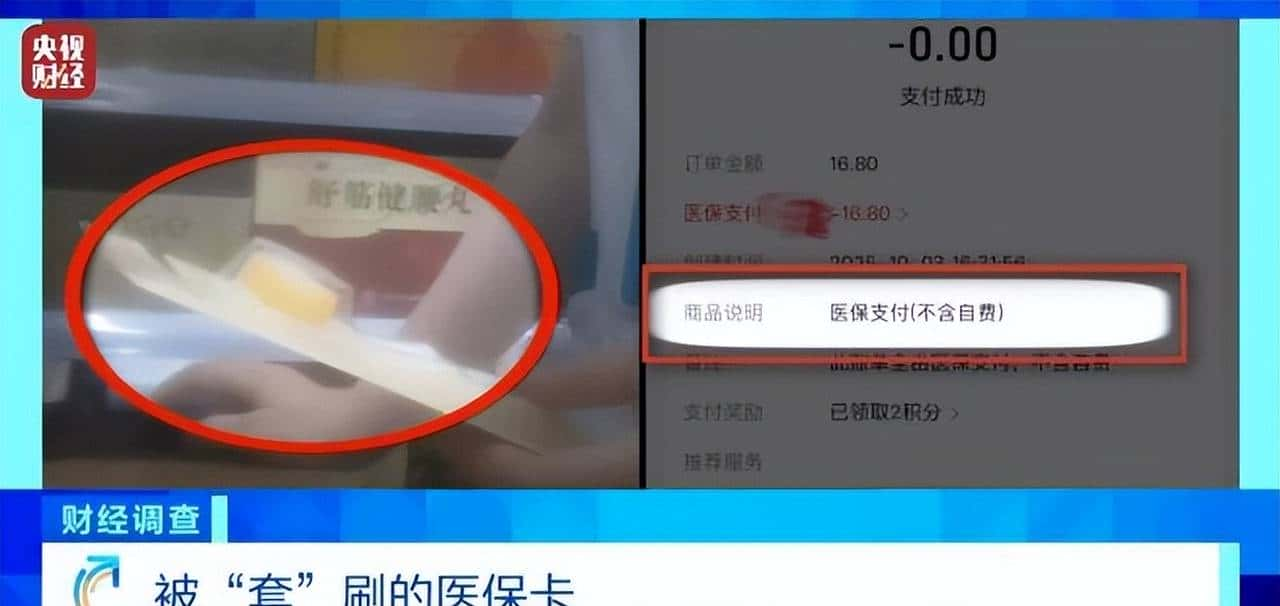

买东西的人并不笨,但的确 被绕进去了,成都泉源堂卖美瞳的时候,顾客刷医保卡系统没有阻拦,可四川省医保局早就说过美瞳不能用医保支付,兰州佛慈大药房的做法更厉害,店里卖的“兰肌慕”“医妍集”这些护肤品,备案上写的是用于术后创面护理,实际宣传里全在说抗衰老和保湿功能,结果有六成销售走医保结算,一家店一年就能套取医保资金六百万元,这就是在钻制度的漏洞。

这个问题出现有几个缘由,备案过程太宽松,企业提交第一类医疗器械材料时,没人核实真假,只要填上防护、敷料这类词就能通过,系统本身也有漏洞,药店结算时只看医保编码是否存在,不核对商品实际用途,编码正确就能刷医保卡,利润也是关键因素,药店卖药品利润低,非药品利润高,厂家提供能用医保支付的产品,双方自然容易合作,消费者普遍过于信任,认为能刷医保的东西都正规,实则许多产品只是打着幌子。

我觉得问题出在许多方面,医疗器械分类目录不够清楚,“医用敷料”和“防护用品”这些词谁都能往里用,国家医保局在2024年发过文件说不让刷非医疗用品,但基层执法还是靠举报,没有数据比对就查不到根本,国外像日本药妆店完全不能用医保,德国必须医生开处方才能刷卡,咱们这边个人账户怎么花一直没划清界限,这次调查也没发现医院参与,说明风险全压在药店和厂家身上,监管还没跟上。

有人觉得医保账户的钱能随意用,但这笔钱实则是留着看病的,目前大家用它买防晒袖、面膜、美瞳,等于慢慢花掉医保里的积蓄,普通人可能以为赚了便宜,长远来看反而吃亏,你刷的是自己的钱没错,可这钱本该用在生大病的时候,结果被商家引导着花在日常东西上,真需要时账上可能已经没钱了。

这个事情闹得挺大,估计有人会出来说需要整改,但光喊口号没用,关键是要把制度改一改,备案不能只看材料,还得核实实际用途,结算系统要加上用途匹配功能,不能只认编码,药房也要承担责任,不能随意乱报,消费者自己也得清醒一点,别一听能刷医保就急着掏卡,多问一句这东西到底能不能治病,要是连这个都搞不清楚,后来用医保买东西迟早会后悔。

暂无评论内容