大家好,我是花姐。常常有小伙伴问我:“股票的支撑位、压力位怎么找?有没有办法用 Python 程序自动算出来?”

从今天开始花姐将带大家从零开始,把市场上常见的几种支撑/阻力识别方法,用Python代码一一实现出来,并告知你它们的优缺点、适用场景。即使你是量化小白,也能看懂、能上手。

一、为什么支撑/压力不是一条线,而是一个“区域”?

许多人一开始会画一条直线:列如某个高点画水平线就是压力。问题是,股价从来不会乖乖地停在那条线,往往会有点“虚破”或者“差一点到”。

所以,正确的做法是把支撑/压力看成“区间(zone)”。常见的做法是用波动率(列如 ATR)来决定这个区间的宽度。这样画出来的带子更贴近真实市场。

我挑了 8 种常见或实用的算法,既有经典的交易员工具,也有更量化的统计方法。你完全可以挑几种组合起来用。

今天讲的是枢轴点短线战法。

开始前的准备

我这里用的行情数据源是 xtquant + miniQMT。

后续示例里会用到一些常见的 Python 库:pandas, numpy, matplotlib,进阶部分还会涉及 scipy, sklearn。在实际运行代码之前,记得先把环境配置好:

pip install pandas numpy matplotlib scipy scikit-learn xtquant

这样就能避免由于依赖缺失导致的报错啦。

以下是一个基于xtquant + miniQMT获取股票行情的方法,后面的行情Dataframe数据都会通过这个方法来获取:

def get_hq(code,start_date='19900101',period='1d',dividend_type='front_ratio',count=-1):

'''

基于xtquant下载某个股票的历史行情

盘中运行最后一个K里存了最新的行情

period 1d 1w 1mon

dividend_type - 除权方式,用于K线数据复权计算,对tick等其他周期数据无效

none 不复权

front 前复权

back 后复权

front_ratio 等比前复权

back_ratio 等比后复权

'''

xtdata.enable_hello = False

xtdata.download_history_data(stock_code=code, period='1d',incrementally=True)

history_data = xtdata.get_market_data_ex(['open','high','low','close','volume','amount','preClose','suspendFlag'],[code],period=period,start_time=start_date,count=count,dividend_type=dividend_type)

print(history_data)

df = history_data[code]

df.index = pd.to_datetime(df.index.astype(str), format='%Y%m%d')

df['date'] = df.index

return df

枢轴点(Pivot Points,日/周/月)

原理:经典交易员手法,基于上一个周期的 High/Low/Close 计算中心点 PP 与 R1/S1、R2/S2 等。简单、易解释,适合做日内或日线短期阻力。

R = Resistance 阻力位S = Support 支撑位PP = Pivot Point 枢轴点/中轴价

公式详解:

在枢轴点里计算了 PP, R1, S1, R2, S2 五条线,公式如下:

- PP(Pivot Point)

PP=High+Low+Close3PP=3High+Low+Close

- 这是当天的中轴价格。

- 可以简单理解为“当天价格的平均水平”。

- 第一阻力位 R1

R1=2⋅PP−LowR1=2⋅PP−Low

- 高于 PP,第一个压力区。

- 一般价格接近 R1 时,如果反转下跌,说明压力有效。

- 第一支撑位 S1

S1=2⋅PP−HighS1=2⋅PP−High

- 低于 PP,第一个支撑区。

- 价格接近 S1,如果反弹,说明支撑有效。

- 第二阻力位 R2

R2=PP+(High−Low)R2=PP+(High−Low)

- 高于 PP 的强化压力位,比 R1 更强,突破难度大。

- 第二支撑位 S2

S2=PP−(High−Low)S2=PP−(High−Low)

- 低于 PP 的强化支撑位,比 S1 更强。

基本用法

- 短线交易:

- 当天价格接近 S1/S2 → 可以观察是否出现买入信号

- 当天价格接近 R1/R2 → 可以观察是否出现卖出信号

- 趋势判断:

- 收盘价 > PP → 市场偏多

- 收盘价 < PP → 市场偏空

- 突破策略:

- 价格突破 R2 → 强势上涨

- 价格跌破 S2 → 强势下跌

- 结合其他指标:

- 可以和均线、成交量、K线形态结合,提升准确性。

示例

假设最后几天的枢轴点输出:

PP R1 S1 R2 S2

2025-09-05 200.0 210.0 190.0 220.0 180.0

2025-09-06 202.0 212.0 192.0 222.0 182.0

解读:

- 当天价格在 190-210 区间波动 → 可视作正常区间

- 突破 220 或跌破 180 → 强趋势信号

优缺点

✅ 优点:

- 简单直观,计算快速

- 易于结合日内交易策略

⚠️ 缺点:

- 仅用前一日数据,忽略长期趋势

- 在极端行情或高波动市场中,可能信号不够可靠

进阶用法

枢轴点本身只是参考位,如果不结合成交量、K 线形态等二次确认,贸然出手很容易被假信号误导。

- 判定条件(二次确认)

- 不提议盲目挂单,而是观察:

- K 线形态(如锤子线/射击之星)

- 成交量(放量突破 or 缩量反弹)

- 技术指标(如 RSI<30 配合 S1,信号更强)

- 止损设置

- 在 S1 买入 → 止损放在 S2 下方

- 在 R1 做空 → 止损放在 R2 上方

- 这样即便判断错,损失有限。

- 目标位选择

- 在 S1 反弹买入 → 第一目标看 PP,再看 R1

- 在 R1 回落做空 → 第一目标看 PP,再看 S1

- 突破 vs 震荡

- 震荡行情 → R1/S1 更有效,适合反转操作

- 趋势行情 → R2/S2 更关键,突破后往往会加速

可以结合一个趋势指标(如 MA20 或 ADX):

- 趋势强 → 用突破逻辑

- 趋势弱 → 用反转逻辑

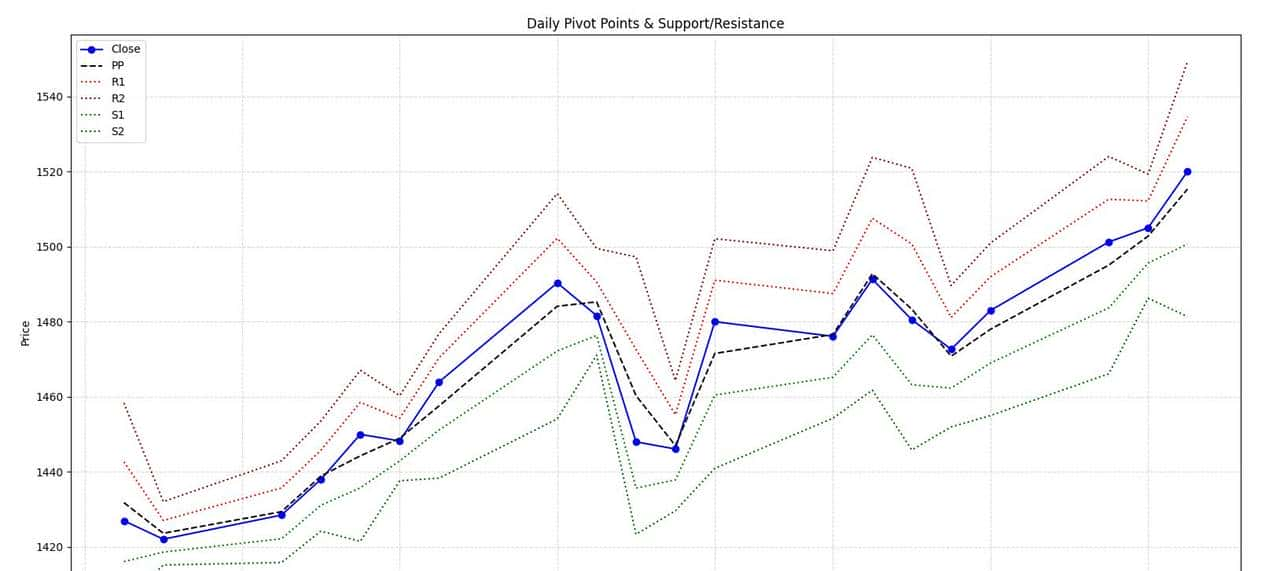

代码(按日枢轴):

import pandas as pd

import numpy as np

def compute_daily_pivots(df):

# df: datetime index, columns ['high','low','close']

ohlc = df.resample('D').agg({'high':'max','low':'min','close':'last'}).dropna()

pp = (ohlc['high'] + ohlc['low'] + ohlc['close']) / 3

r1 = 2*pp - ohlc['low']

s1 = 2*pp - ohlc['high']

r2 = pp + (ohlc['high'] - ohlc['low'])

s2 = pp - (ohlc['high'] - ohlc['low'])

pivots = pd.DataFrame({'PP':pp,'R1':r1,'S1':s1,'R2':r2,'S2':s2}, index=ohlc.index)

return pivots

def plot_daily_pivots(df, pivots, days=10,title='Daily Pivot Points & Support/Resistance'):

# 只画最近 N 天

df_plot = df.tail(days)

pivots_plot = pivots.loc[df_plot.index]

plt.figure(figsize=(12,6))

# 当日收盘价折线

plt.plot(df_plot.index, df_plot['close'], label='Close', marker='o', color='blue')

# 绘制枢轴点和支撑压力位

plt.plot(pivots_plot.index, pivots_plot['PP'], label='PP', linestyle='--', color='black')

plt.plot(pivots_plot.index, pivots_plot['R1'], label='R1', linestyle=':', color='red')

plt.plot(pivots_plot.index, pivots_plot['R2'], label='R2', linestyle=':', color='darkred')

plt.plot(pivots_plot.index, pivots_plot['S1'], label='S1', linestyle=':', color='green')

plt.plot(pivots_plot.index, pivots_plot['S2'], label='S2', linestyle=':', color='darkgreen')

plt.title(title)

plt.xlabel("Date")

plt.ylabel("Price")

plt.grid(True, linestyle='--', alpha=0.5)

plt.legend()

plt.show()

if __name__ == "__main__":

code = '600519.SH' # 贵州茅台

df = get_hq(code, start_date='20220101', period='1d', count=200)

pivots = compute_daily_pivots(df)

print(pivots.tail())

plot_daily_pivots(df, pivots, days=20)

日线枢轴点

周线枢轴点

code = '600519.SH' # 贵州茅台

df = get_hq(code, start_date='20200101', period='1w', count=200)

pivots = compute_daily_pivots(df)

plot_daily_pivots(df, pivots, days=20,title='Weekly Pivot Points & Support/Resistance')

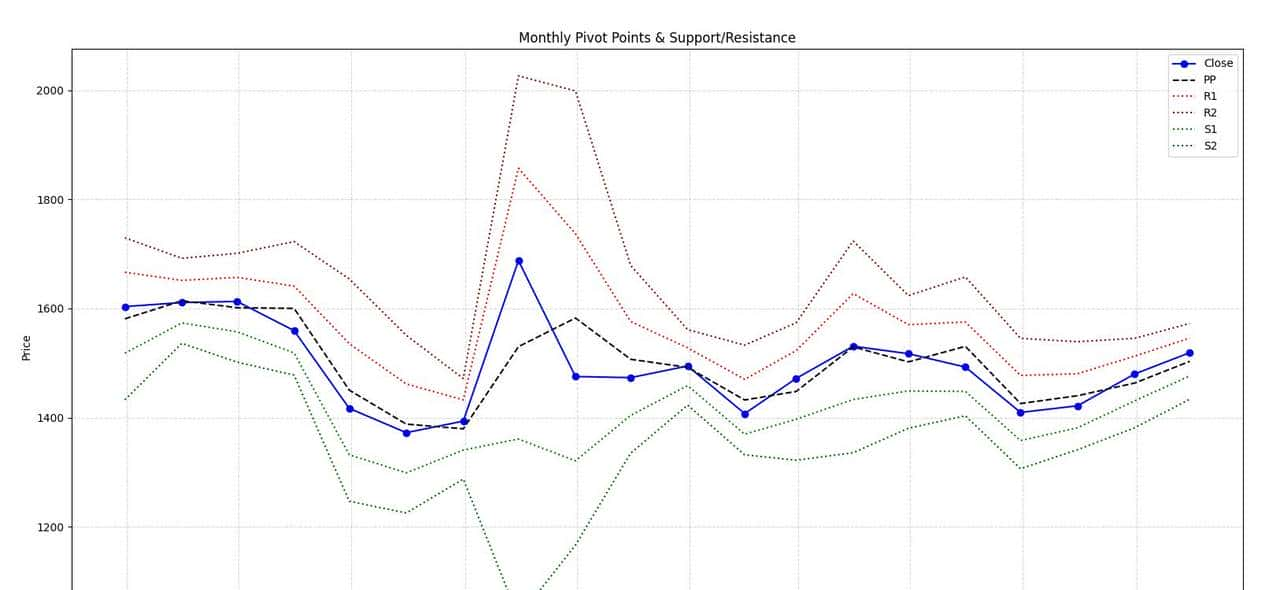

月线枢轴点

code = '600519.SH' # 贵州茅台

df = get_hq(code, start_date='20200101', period='1mon', count=200)

pivots = compute_daily_pivots(df)

plot_daily_pivots(df, pivots, days=20,title='Monthly Pivot Points & Support/Resistance')

多周期枢轴点对比(进阶)

除了日枢轴(Daily Pivot),我们一般还会关注 周枢轴(Weekly Pivot)、月枢轴(Monthly Pivot)。

核心逻辑:

- 日枢轴 → 适合日内、短线交易

- 周枢轴 → 适合波段交易,能过滤掉部分日内噪音

- 月枢轴 → 更像“大周期航向”,适合中线持仓参考

当不同周期的枢轴点在同一区间出现时,支撑/阻力更强(多周期共振)。

举例:

- 如果日线 S1 ≈ 周线 PP → 支撑更可靠,反弹概率大

- 如果日线 R2 ≈ 月线 R1 → 压力明显,突破难度大

实战提议:

- 先看 大周期(月、周) → 确定市场大方向(偏多/偏空)

- 再看 小周期(日) → 找具体的入场点位

这样避免“顺大势做小节奏”的错误。

今天关于枢轴点的介绍就到这里了,下一篇我们介绍局部极值法获取阻力和支撑位。

- 最新

- 最热

只看作者